Dalam dunia keuangan dan ekonomi, ada istilah yang disebut dengan arbitrase. Dalam bahasa Inggris disebut sebagai arbitrage. Apa itu dan bagaimana penjelasan mendetail tentangnya?

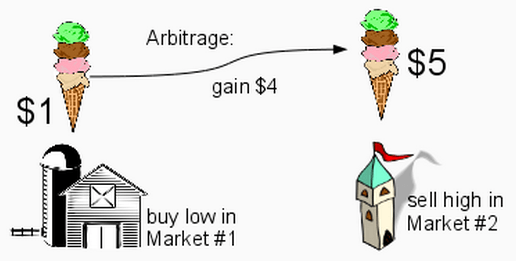

Arbitrase adalah proses menjual dan membeli secara serempak sekuritas atau komoditas yang sama atau yang bersifat komplementer di pasar yang berbeda.

Arbitrase murni adalah transaksi yang tidak berisiko. Keuntungan diambil dari ketidakefisienan pasar sambil menghilangkan inefisiensi tersebut dalam proses pelaksanaannya.

Bagi dunia akademis sendiri, istilah ini dapat diartikan sebagai transaksi yang tidak ada arus kas negatif dalam keadaan apapun, sementara itu terdapat juga arus kas positif setidaknya pada 1 keadaan. Istilah lainnya disebut sebagai risk-free profit atau keuntungan tanpa risiko.

Pelaku dari kegiatan ini disebut sebagai arbitraser, yang dalam bahasa Inggris disebut sebagai arbitrager. Biasanya, istilah ini memang banyak dipakai dalam perdagangan beberapa instrumen keuangan, seperti mata uang, derivatif, komoditi, obligasi, dan saham.

Bagaimana Cara Menghitungnya?

Saham atau Komoditas. Arbitrase mengambil keuntungan dari perbedaan harga antara perdagangan komoditas atau sekuritas yang sama atau serupa dalam dua bursa yang berbeda.

Seorang arbitrager membeli sekuritas yang dimaksud di bursa yang harganya rendah dan secara simultan menjualnya di bursa yang harganya lebih tinggi:

[latex]\pi = ({Y}_{b}-{X}_{a})xQ[/latex]

dengan:

[latex]\pi = keuntungan\:arbitrase [/latex]

[latex]{Y}_{b} = harga\:sekuritas\:atau\:komoditas\:yang\:lebih\:tinggi\:di\:bursa[/latex]

[latex]{X}_{a} = harga\:sekuritas\:atau\:komoditas\:yang\:lebih\:rendah\:di\:bursa[/latex]

Q = kuantitas

Valuta asing. Arbitrase juga dapat diterapkan dalam perdagangan valuta asing (foreign currency trading) / forex. Berikut ini adalah perhitungan sederhananya:

Keuntungan arbitrase = penerimaan investasi – pembayaran pinjaman

Saat melakukannya praktik ini di valuta asing, praktik hedging (pencegahan risiko) terdiri dari pembelian forward contract (kontrak di muka untuk penyerahan di masa mendatang).

Biaya forward contract merupakan suatu diskonto atau future value (nilai mendatang) dari investasi itu. Ini akan menghasilkan suatu adjusted exchange ratio (rasio pertukaran valuta yang disesuaikan.

Adjusted currency exchange ratio = exchange ratio + tarif diskonto dari forward contract valuta asing

Contoh 1, Bursa Saham.

Saham XYZ diperdagangkan di New York Stock Exchange dengan harga $5 per lembar saham dan diperdagangkan pada waktu yang bersamaan di London Exchange dengan harga $5,5 per lembar saham.

Seorang pialang (broker) membeli 5.000 lembar saham di New York Stock Exchange dan langsung menjual semua sahamnya itu ke London Exchange. Keuntungan yang diperolehnya adalah sebagai berikut:

[latex]\pi = ({Y}_{b}-{X}_{a})xQ[/latex]

= ($5,50 – $5,00) x 5.000

= $0,50 x 5.000

= $2.500

Keuntungan dari arbitrase adalah sebesar $2.500. Perlu dicatat bahwa transaksi ini dan yang serupa lainnya akan meningkatkan permintaan sehingga meningkatkan harga saham tersebut di New York Stock Exchange dan secara bersamaan menjadikan harga saham yang sama turun di London Exchange.

Proses ini akan terus berlangsung sampai harga saham di kedua pasar mencapai paritas.

Contoh 2. Valas.

Arbitrase dapat juga diterapkan dalam perdagangan valas, andaikan suatu perusahaan meminjam $500.000 di New York selama 90 hari dengan tingkat bunga 7% dan menukarnya, pada nilai tukar pasar 1,5 Euro per dolar, sehingga menjadi 750.000 Euro. Lalu uang yang berbentuk Euro tersebut diinvestasikan pada tingkat bunga 9% selama 90 hari.

Keuntungan arbitrase = hasil investasi – pembayaran pinjaman

[latex]\frac{(750.000\times0,09):4}{1,5} – \frac{(500.000\times0,07)}{4}[/latex]

= $11.250,00 – $8.750,00

Dalam kasus ini, transaksi pengamanan juga dilakukan untuk melindungi transaksi tersebut atas fluktuasi mata uang. Agar tujuan ini tercapai, suatu forward contract dijual untuk proceed dari investasi pada tingkat diskonto 1%. Sehingga, jika dilakukan penyesuaian atas diskonto 1% dari forward contract, maka adjusted exchange rate adalah 1,5 + 0,01 = 1,51.

Keuntungan arbitrase yang disesuaikan menjadi:

[latex]Keuntungan\:arbitrase = \frac{(750.000\times0,09):4}{1,51} – \frac{(500.000\times0,07)}{4}[/latex]

= $11.175,50 – $8.750,00 = $2.425,50

Transaksi arbitrase meningkatkan permintaan dana di New York, sedangkan penawaran dana di Jerman meningkat. Ini mempertinggi tingkat bunga di New York sedangkan tingkat bunga di Jerman menurun, sehingga akhirnya tidak akan ada lagi keuntungan arbitrase.

Bagaimana Cara Menggunakan dan Menerapkannya?

Metode arbitrase digunakan untuk melakukan transaksi tanpa risiko antara sekuritas atau komoditas yang identik atau sebanding. Dengan mengambil keuntungan dari perbedaan harga antara perdagangan sekuritas atau komoditas yang sama dalam 2 bursa yang berbeda atau dalam perdagangan valas pada tingkat bunga valuta yang berbeda.

Siapa yang Menggunakan Arbitrase dan Kapan Digunakan?

Pedagang Komoditas dan Sekuritas. Arbitrase digunakan saat ada peluang untuk memanfaatkan perbedaan harga antara sekuritas yang sama atau sebanding pada 2 bursa yang berbeda.

Peluang ini hanya ada dalam periode waktu yang sangat cepat, sehingga pedagang pun perlu bertindak dengan cepat agar dapat mengambil keuntungan dari perbedaan itu.

Manajer Keuangan. Manajer sering mencari keuntungan dari perbedaan tingkat bunga internasional untuk berbagai valuta. Transaksi ini dilindungi (hedged) dengan forward contract dan currency option (opsi mata uang) untuk berjaga dari fluktuasi currency exchange ratio (rasio pertukaran mata uang).

Referensi: Wikipedia