Interest rate swap adalah suatu perjanjian antara dua pihak baik untuk melunasi pembayaran hutang masing-masing pihak maupun untuk saling menerima pembayaran sekuritas dalam periode waktu tertentu.

Pihak-pihak dalam interest rate swap (pertukaran tingkat bunga) sepakat untuk saling bertukar uang tunai selama periode waktu tertentu dengan interval waktu yang sudah ditentukan.

Interest rate swap adalah suatu metode untuk mengambil keuntungan dari kemungkinan tidak efisiennya pasar global.

National amount adalah jumlah yang menjadi dasar penghitungan seluruh pembayaran bunga.

Payment exchange adalah tanggal terjadinya pembayaran bunga dan pinjaman pokok.

Bagaimana menghitung interest rate swap (pertukaran tingkat bunga)?

Tarif bunga dari uang yang dipinjam oleh perusahaan A ditukar dengan perusahaan internasional, yaitu perusahaan B. Ini agar mereka dapat saling menerima tarif bunga yang menguntungkan.

Keuntungan bunga tahunan bersih dihitung dengan mengalikan pinjaman pokok dengan perbedaan antara biaya bunga yang dapat dihindari (avoided interest cost) dan swap interest cost.

Keuntungan tahunan bersih = pinjaman x avoided interest cost – swap interest cost

Contoh. Sebuah perusahaan besar di Amerika dengan peringkat kredit yang baik, AAA, mencari pinjaman dengan tingkat bunga yang berubah (variable-rate loan).

Perusahaan tadi dapat memperolehnya baik dengan menjual obligasi fixed-rate pada tingkat bunga 8,5% maupun dengan meminta pinjaman dengan tingkat bunga yang berubah.

Dari Euromarket dengan tingkat bunga berdasarkan London Interbank Offered Rate (LIBOR, tingkat bunga antar bank di London). Yaitu tingkat bunga pasar untuk deposito dalam Eurodollar, ditambah 5%.

Di Perancis, sebuah perusahaan plastik juga membutuhkan $75 juta untuk rekapitalisasi. Perusahaan tersebut dapat memperolehnya dengan menjual obligasi, tetapi pada tingkat bunga 10,5%.

Perusahaan plastik ini juga dapat memperolehnya dengan meminjam uang dalam tingkat bunga pasar yang berubah, yaitu LIBOR ditambah 0,5%, tetapi yang diinginkan adalah pembiayaan dengan bunga tetap (fixed-rate financing).

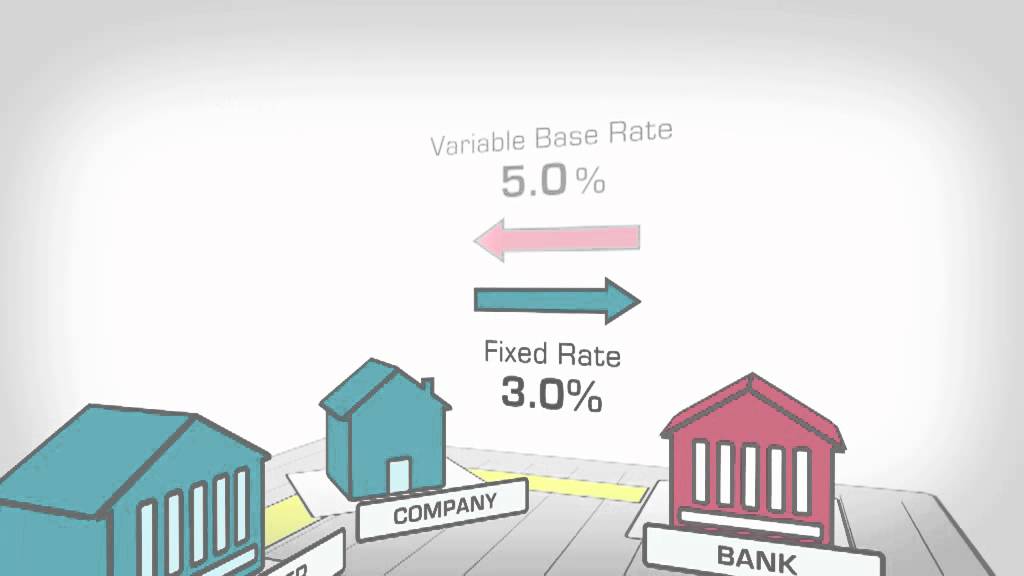

Sebuah lembaga keuangan perantara mengatur dilakukannya interest-rate swap antara kedua perusahaan.

Perusahaan Amerika menjual $75 juta dalam bentuk obligasi pada tingkat bunga 8,5% dan perusahaan Perancis setuju untuk meminjam $75 milyar pada tingkat bunga LIBOR ditambah 0,5%.

Kedua perusahaan lalu melakukan pertukaran pembayaran tingkat bunga (swap interest rate payment) selama 15 tahun berikutnya dengan membayar 0,5% premi LIBOR.

Ditambah 8,5% tingkat bunga yang dibayarkan perusahaan Amerika kepada pemegang obligasi, sehingga jumlah total menjadi 9%.

Perusahaan Amerika setuju untuk membayar pada perusahaan Perancis suatu tingkat bunga variabel bersih (net variabel rate) dari LIBOR.

Pertukaran pembayaran bunga terjadi setiap 6 bulan agar beban pembiayaan terjadi pada waktu yang menguntungkan. Apa manfaatnya bagi kedua perusahaan?

Perhatikan perbedaan untuk perusahaan Amerika dengan tanpa interest rate swap:

Tanpa ada perjanjian pertukaran:

Membayar Euro Bank = $75 juta x (LIBOR + 0,005)

Dengan adanya perjanjian pertukaran:

Membayar perusahaan Perancis = $75 juta x LIBOR

Menerima dari perusahaan Perancis = $50 juta x 0,09

Membayar pada bondholder = $50 juta x 0,085

Keuntungan tahunan bersih

= pinjaman x biaya bunga yang dihindari – swap interest cost

= $75.000.000 x (0,095 – 0,085)

= $75.000.000 x 0,010

= $750.000

Dalam kasus ini, perusahaan Amerika memperoleh 0,5% dari perbedaan antara tingkat bunga obligasi yang dibayarkan dan tingkat bunga yang diterima dari perusahaan Perancis ditambah 0,5% biaya premi LIBOR.

Sekarang perhatikan perbedaannya untuk perusahaan Perancis.

Tanpa ada perjanjian pertukaran:

Membayar Euro Bank = $75 juta x 0,105

Dengan adanya perjanjian pertukaran:

Membayar perusahaan Amerika = $75 juta x 0,09

Menerima dari perusahaan Amerika = $75 juta x LIBOR

Membayar variabel rate pada bondholder = $75 juta x (LIBOR + 0,005)

Keuntungan tahunan bersih

= pinjaman x biaya bunga yang dihindari – swap interest cost

= $75.000.000 x [0,105 – (0,09 + 0,005)]

= $75.000.000 x (0,105 – 0,095)

= $750.000

Perusahaan Perancis menerima pembiayaan dengan tingkat bunga tetap (fixed-rate financing) pada biaya efektif sebesar 9,5% dibandingkan dengan aslinya sebesar 10,5%.

Interest rate swap memberikan kedua pihak suatu keuntungan biaya bunga (interest cost) sebesar $750.000.

Bagaimana menggunakan Interest Rate Swap dan menerapkannya?

Bentuk internasional dari interest rate swap mengambil keuntungan dari perbedaan tingkat bunga internasional. Biasanya, menggunakan Eurodollar LIBOR dan pasar Eurodollar.

Swap merupakan metode yang memungkinkan suatu perusahaan yang menghadapi tingkat bunga pinjaman domestik yang tinggi. Hal ini untuk memperoleh keuntungan dari tingkat bunga yang rendah di negara lain sambil menghasilkan manfaat nyata bagi perusahaan yang lain.

Terdapat bentuk lain dari interest rate swap. Pertukaran tingkat bunga dapat digunakan pada hutang yang baru atau hutang yang telah ada (atau sekuritas lainnya). Terkadang perusahaan akan menukar (swap-out) suatu portofolio bunga tetap (fixed-rate portfolio) yang lama dengan portofolio bunga mengambang dengan menggunakan national amount yang sama.

Aset atau kewajiban (liabilities) perusahaan yang mendasarinya tetap sama, tetapi swap menggantikan aset yang tidak diinginkan pada suatu tingkat bunga dengan aset pada tingkat bunga berbeda.

Jenis tingkat bunga yang diinginkan perusahaan, termasuk tingkat bunga yang tidak berubah untuk jangka panjang, dapat disusun dengan suatu interest rate swap.

Kegunaan lain dari swap adalah saat suatu bank ingin menukar interest return dari suatu portofolio hipotek bunga mengambang dengan return hipotek bunga tetap dari bank lain.

Ini memungkinkan bank itu untuk melindungi diri (hedge) dari fluktuasi dalam tingkat bunga pada portofolio hipotek bunga mengambang. Kedua bank setuju atas suatu national amount dan tingkat bunga tertentu yang dibayarkan kepada pihak lain pada tanggal pertukaran pembayaran.

Siapa yang menggunakan pertukaran tingkat bunga dan kapan digunakan?

Bank, Penjamin Emisi (Underwriter) dan Controller / Treasurer. Interest rate swap membantu perusahaan besar dalam merestrukturisasi hutang mereka dan juga mencapai pembiayaan yang menguntungkan untuk kebutuhan modal baru.

Risiko dari suatu interest rate swap yaitu jika salah satu pihak mengalami gagal bayar (default). Perusahaan yang terlibat dalam pertukaran tingkat bunga harus dipastikan bahwa pihak lainnya itu layak menerima kredit (creditworthy) dan mampu memenuhi ketentuan dalam kontrak.

Referensi Tambahan: Wikipedia