Analisis laba kotor (gross profit analysis) digunakan untuk menentukan penyebab dari suatu perubahan dalam laba kotor. Varian (selisih / perbedaan) apapun yang mempengaruhi gross profit dilaporkan kepada manajemen sehingga langkah perbaikan dapat diambil.

Penyebab varian laba kotor meliputi (1) perubahan dalam harga jual dan biaya, (2) perubahan dalam volume produk yang terjual, (3) perubahan dalam bauran penjualan (sales mix).

Bagaimana menghitung varian laba kotor?

Metodologi penghitungan gross profit variance untuk suatu produk tunggal disajikan berikut:

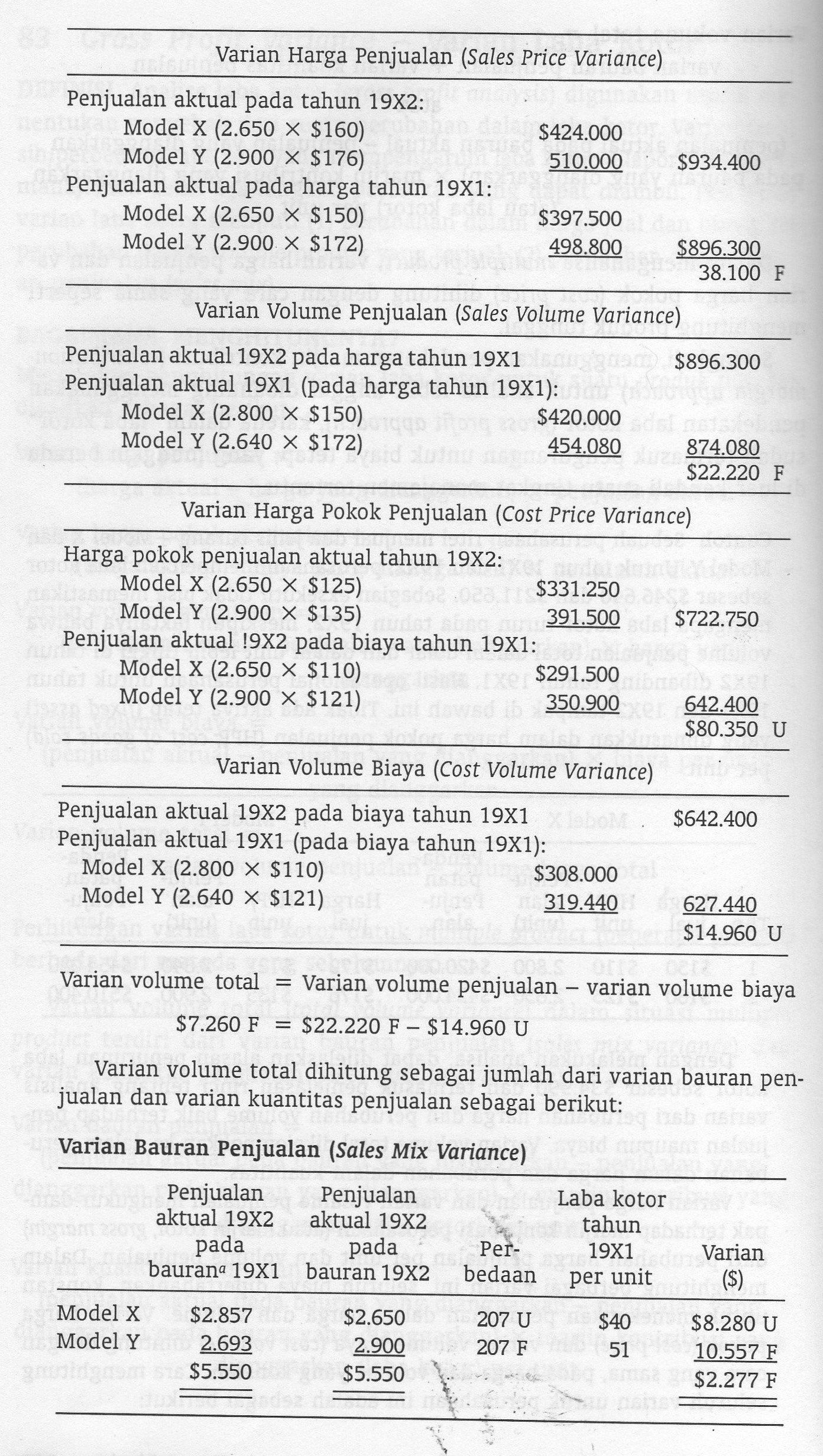

- Varian harga penjualan = (harga aktual – harga yang dianggarkan) x penjualan aktual

- Varian harga pokok penjualan = (biaya aktual – biaya yang dianggarkan) x penjualan aktual

- Varian volume penjualan = (penjualan aktual – penjualan yang dianggarkan) x harga yang dianggarkan

- Varian volume biaya = (penjualan aktuan – penjualan yang dianggarkan) x biaya per unit yang dianggarkan

- Varian volume total = varian volume penjualan – volume biaya total

Perhitungan varian laba kotor untuk multiple product (beberapa produk) berbeda dari metode yang sebelumnya.

Varian volume total (total volume variance) dalam situasi multiple product terdiri dari varian bauran penjualan (sales mix variance) dan varian kuantitas penjualan (sales quantity variance).

- Varian bauran penjualan = (penjualan aktual pada bauran yang dianggarkan – penjualan yang dianggarkan pada bauran yang dianggarkan) x margin kontribusi yang dianggarkan (laba kotor) per unit

- Varian kuantitas penjualan = (penjualan akutal pada bauran yang dianggarkan – penjualan yang dianggarkan pada bauran yang dianggarkan) x marjin kontribusi yang dianggarkan (laba kotor) per unit

- Varian volume total = varian bauran penjualan + varian kuantitas penjualan

Dalam menganalisis multiple product, varian harga penjualan dan varian harga pokok (cost price) dihitung dengan cara yang sama seperti menghitung produk tunggal.

Seringkali, menggunakan pendekatan marjin kontribusi (contribution margin approach) untuk analisis lebih unggul dibandingkan menggunakan pendekatan laba kotor (gross profit approach). Ini karena dalam “laba kotor” sudah termasuk pengurangan biaya tetap, yang mungkin berada di luar kendali suatu tingkat manajemen tertentu.

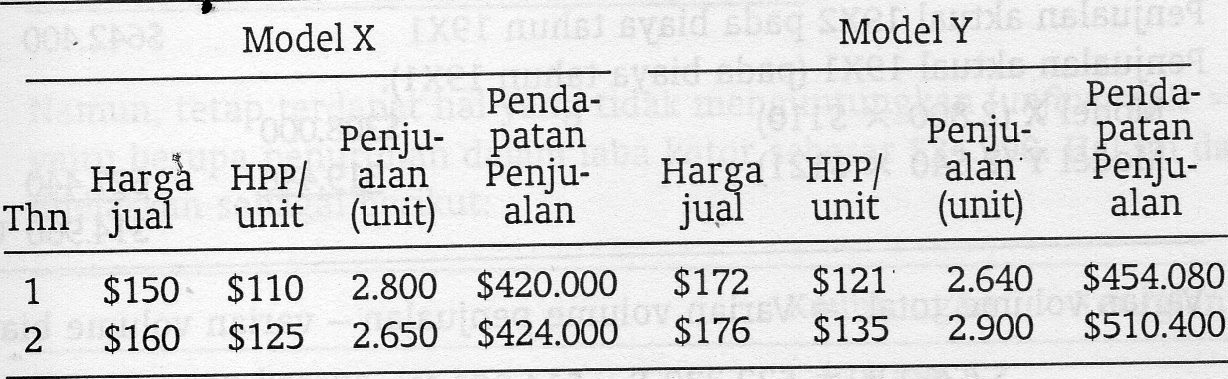

Contoh soal. Sebuah perusahaan ritel menjual dua jenis barang, model X dan model Y. Untuk tahun 19X1 dan 19X2, perusahaan memperoleh gross profit sebesar $246.640 dan $211.650.

Sebagai eksekutif, tidak bisa memastikan mengapa gross profit turun pada tahun 19X2, meskipun faktanya volume penjualan total dalam dolar dan dalam unit lebih tinggi di tahun 19X2 dibandingkan tahun 19X1.

Hasil operasional perusahaan untuk tahun 19X1 dan 19X2 tampak di bawah ini. Tidak ada aktiva tetap (fixed asset) yang dimasukkan dalam harga pokok penjualan (HPP, cost of good sold) per unit.

Dengan melakukan analisis, dapat dijelaskan alasan penuruan gross profit sebesar $34.990 dan termasuk penjelasan rinci tentang analisis varian dari perubahan harga dan perubahan volume baik terhadap penjualan maupun biaya.

Varian volume total dikelompokkan ke dalam perubahan harga dan perubahan kuantitas.

Varian harga penjualan dan varian volume penjualan mengukur dampak terhadap marjin kontribusi perusahaan (atau marjin kotor, gross margin) dari perubahan harga penjualan per unit dan volume penjualan.

Dalam menghitung berbagai varian ini, seluruh biaya dipertahankan konstan untuk menekankan perubahan dalam harga dan volume.

Varian harga pokok (cost price) dan varian volume biaya (cost volume) dihitung denga cara yang sama, pada harga dan volume konstan.

Cara menghitung seluruh varian untuk perusahaan ini sebagai berikut:

Siapa yang menggunakan dan bagaimana caranya?

Manajer pemasaran dan Analis Biaya. Perubahan laba kotor dapat diamati oleh manajer pemasaran dan analis biaya, baik yang berkaitan dengan seluruh perusahaan atau untuk setiap lini produk.

Dalam usaha untuk memperbaiki profitabilitas, menganalisis perubahan dalam karakter penjualan atau bauran penjualan sama pentingnya dengan menganalisis kenaikan volume total.

Misalnya, jika volume total yang dianggarkan konstan, tetapi produk dengan marjin yang tinggi terjual dalam proporsi yang lebih besar dibandingkan yang dianggarkan, maka hasilnya adalah laba yang lebih tinggi.

Laba kotor (atau marjin kontribusi) umumnya merupakan tanggung jawab bersama dari manajer departemen penjualan dan departemen produksi.

Manajer dari departemen penjualan bertanggungjawab terhadap komponen pendapatan penjualan (sales revenue) dan manajer departemen produksi bertanggungjawab terhadap komponen harga pokok penjualan.

Manajer departemen penjualan harus tetap konsisten dengan harga, volume dan baurannya. Supervisor departemen produksi harus mengendalikan biaya bahan baku, upah, kuantitas dan overhead pabrik.

Manajer pembelian (purchasing manager) harus membeli bahan baku sesuai harga yang dianggarkan. Manajer personalia harus mempekerjakan orang yang tepat pada tingkat upah yang tepat.

Namun, merupakan tugas manajemen puncak untuk memastikan bahwa laba yang ditargetkan tercapai. Departemen audit internal harus memastikan bahwa angka yang dianggarkan untuk penjualan dan biaya dipatuhi semua departemen. Hal ini ikut menyumbang untuk menghasilkan laba rugi perusahaan.

Meskipun varian bauran penjualan (sales mix variance) merupakan bagian dari analisis laba, varian bauran produksi untuk bahan baku dan upah (production mix variance for material and labor) merupakan bagian yang penting dari analisis varian biaya (cost variance).

Namun, analisis varian biaya yang standar harus dipahami sebagai bagian dari apa yang dikenal dengan analisis laba. Dalam industri yang didalamnya setiap komponen biaya dapat saling dipertukarkan dan produksi berada dalam atau mendekati kapasitas penuh, dapat dimaksimalkan.

Secara keseluruhan, analisis terhadap laba kotor melibatkan evaluasi yang hati-hati terhadap seluruh jenis analisis varian. Pengaruh dari perubahan dalam bauran, volume dan dampaknya atas laba harus secara khusus dipisahkan dan dianalisis.

Analisis varian ini memberikan kepada manajemen sebuah dimensi tambahan bagi responsibilty accounting, karena memberikan tambahan pemahaman yang mendalam terhadap peningkatan atau penurunan laba.

Menganalisis perubahan dalam laba kotor melalui sistem responsibility accounting yang efektif, berdasarkan pengendalian varian biaya dan varian penjualan adalah satu langkah kemajuan menuju pemaksimalan laba.

Referensi Tambahan: www.accounting-financial-tax.com