Effective annual yield adalah tingkat bunga riil dari sekuritas hutang (debt security) seperti obligasi, kredit berdiskonto (discount loan) atau sertifikat deposito (certificate of deposit, CD).

Bagaimana Menghitung Effective Annual Yield (Hasil Tahunan Efektif)?

Effective annual yield bisa mengandung beberapa arti:

- Merupakan yield to maturity (YTM) dari suatu obligasi, yang berbeda dari nilai nominal hasil kupon (coupon yield).

- Merupakan tingkat bunga riil dari kredit berdiskonto, sama dengan nilai nominal tingkat bunga yang dibagi dengan jumlah kredit yang aktual (actual proceed).

Contoh 1. Eva mengambil kredit sebesar $10.000, berjangka 1 tahun, dengan tingkat diskonto 10%. Tingkat bunga yang efektif adalah:

$1,000 : ($10.000 – $1.000) = $1.000 : $9.000 = 11%

Dalam kredit berdiskonto ini, besar actual proceed hanya $9.000 sehingga secara efektif meningkatkan biaya pinjaman.

3. Merupakan tingkat bunga yang efektif, yang lebih dikenal sebagai annual percentage rate (APR).

Berbagai jenis investasi yang berbeda menggunakan compounding period (periode pemajemukan) yang berbeda. Misalkan, kebanyakan obligasi membayar bunganya setiap setengah tahun.

Beberapa bank membayar bunga tiga bulan sekali. Jika investor ingin membandingkan investasi dengan berbagai compounding period, dia harus menempatkannya pada dasar periode yang sama.

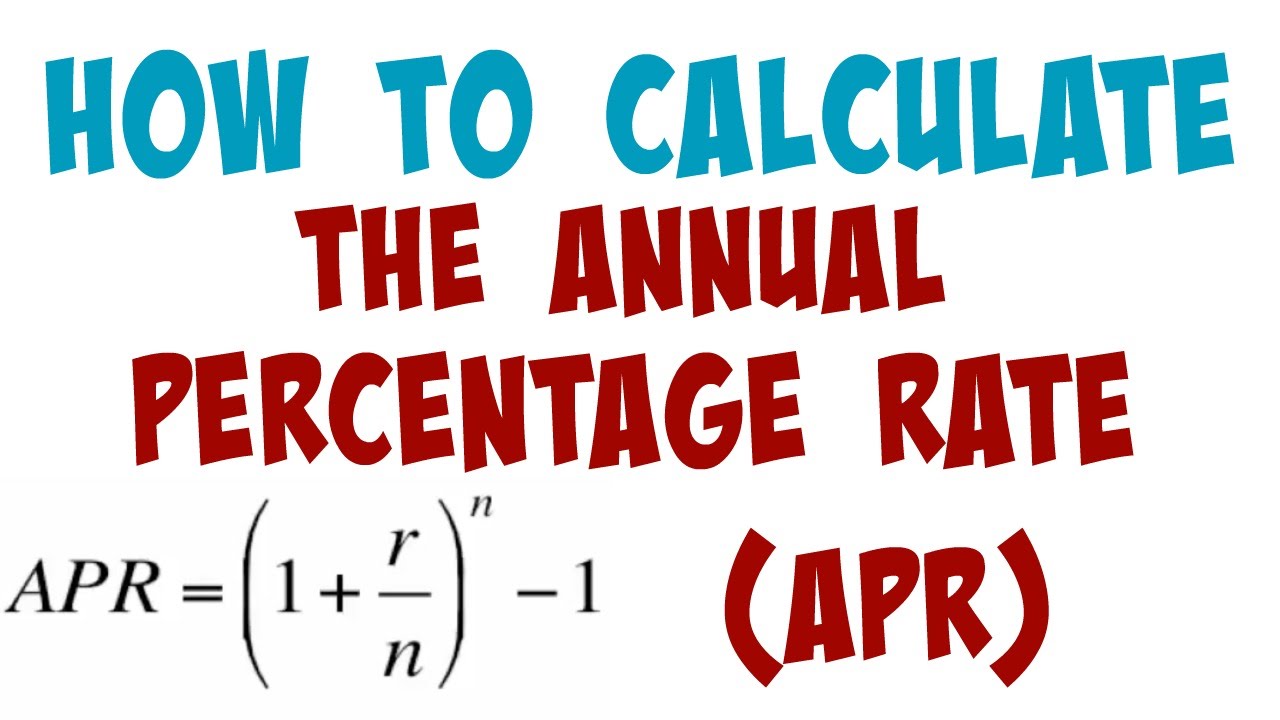

APR digunakan untuk tujuan tersebut dan dihitung seperti berikut ini:

dengan r = tingkat bunga yang dinyatakan, yang nominal atau yang dikutip

n = jumlah compounding period per tahun

Contoh 2. Sebuah bank menawarkan bunga simpanan sebesar 6 persen, yang dimajemukkan setiap 3 bulan (quarterly). Nilai APR adalah sebesar:

APR = (1+0,06:4)³ – 1,0 = (1,015)³ – 1,0 = 1,0614 – 1,0 = 0,0614 (6,14%)

Ini berarti bahwa suatu bank yang menawarkan bunga 6% dengan compounding period tiga bulan dan bank lain yang menawarkan bunga 6,14% dengan compounding period tahunan. Keduanya akan membayar tingkat bunga efektif yang sama besarnya.

Bagaimana menggunakan Effective Annual Yield dan menerapkannya?

Berbagai bank bersaing untuk memperoleh simpanan dengan menawarkan hasil yang menarik. Untuk membandingkan berbagai sertifikat deposito, perhatikan effective annual yield yang telah memperhitungkan pengaruh compounding.

Angka dalam tabel di bawah, mengindikasikan apa yang diakibatkan perbedaan compounding terhadap tingkat bunga yang dibayarkan.

Misalnya, hasil tahunan dari suatu deposito dengan compounding tahunan adalah 6%, tetapi deposito yang sama dengan compounding tiga bulanan dapat menghasilkan sebesar 6,14%.

Bank menghitung bunga dengan berbagai cara, maka pendapatan riil-nya berbeda-beda meskipun berbagai deposito memiliki maturity (jatuh tempo) dan tingkat bunga yang sama.

Yield yang riil tidak selalu dicantumkan dalam iklan, tetapi bank biasanya mencantumkan yield riil dalam kantor mereka, pada etalase atau bisa ditanyakan melalui telepon.

Tabel. Tingkat bunga nominal dan efektif pada berbagai macam compounding period.

| Tingkat bunga nominal | Hasil efektif (Tahunan) | Hasil efektif (Setengah tahunan) | Hasil efektif (tiga bulanan) | Hasil efektif (bulanan) | Hasil efektif (harian) |

|---|---|---|---|---|---|

| 6% | 6% | 6,09% | 6,14% | 6,17% | 6,18% |

| 7% | 7% | 7,12% | 7,19% | 7,23% | 7,25% |

| 8% | 8% | 8,16% | 8,24% | 8,30% | 8,33% |

| 9% | 9% | 9,20% | 9,31% | 9,38% | 9,42% |

| 10% | 10% | 10,25% | 10,38% | 10,47% | 10,52% |

| 11% | 11% | 11,30% | 11,46% | 11,57% | 11,62% |

| 12% | 12% | 12,36% | 12,55% | 12,68% | 12,74% |

Siapa yang menggunakan effective annual yield dan kapan digunakan?

Investor, Deposan dan Perencana Keuangan. Mereka ini perlu mengetahui return yang riil dari investasi, dan bukan return nominal atau coupon return.

Hasil efektif tahunan dapat dihitung menggunakan rumus tadi agar tingkat return yang riil dapat dibandingkan.